李迅雷重磅发声!股市走牛不仅无法促进消费,甚至可能抑制消费...

(来源:金石杂谈)

转自:金石杂谈

近两年A股持续阴跌,在A股下跌之下,市场形成一大共识,那就是“股市上涨能够促消费”。对此观点,李迅雷通过详实的数据进行了驳斥,他认为,股市走牛不仅不会促进消费,反而可能不利于消费。

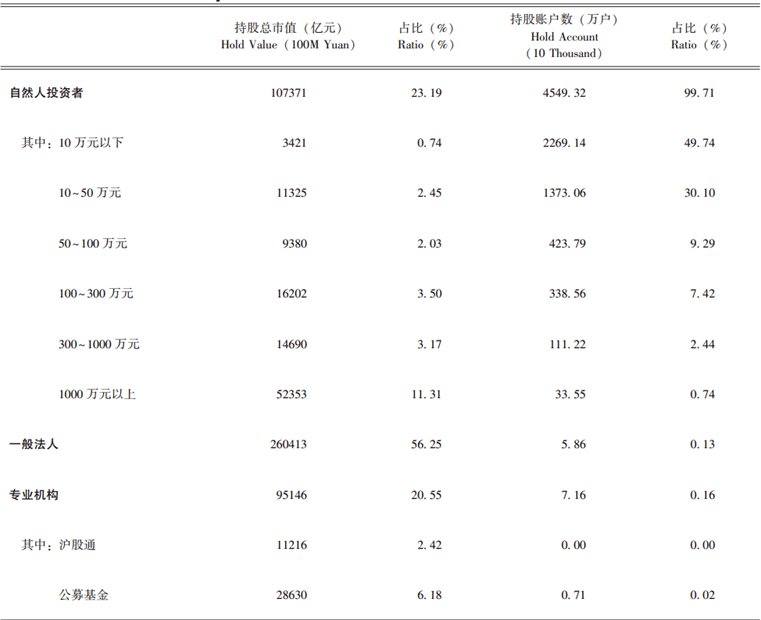

1)股票全面参与,但财富集中50万以上股民甚至最有钱的那3%的人中。在A股中,股民和基民基本属于全面参与股市,但是在股市仓位比重中非常少,50万以内股民持股总市值只有0.74%,公募(代表散户)持仓也只有6.18%;但是上交所财富占比最高的前3%的投资者就要占到个人投资者持有总市值的60%以上。

2)就整个居民家庭来看,权益资产占比只有2%,远低于外围国家,农民权益占比更少。所以,股市波动对于14亿亿人口绝大部分家庭来说影响很小。

3)风险类金融资产的主要持有人与消费主体不属于同一类人,股市好转对全国总消费的拉动也就无从谈起;

4)不仅不能促进消费可能还抑制了消费:少数人赚钱,大部分人亏钱的格局一直没有改变;更加显而易见的事实是,借道股市走牛来促消费的想法是完全不现实的。

他表示,股市是经济的晴雨表,只有经济强股市才能强,不能奢望通过股市走强来促消费,或者让股市来担当推动经济增长的重任。促消费从根本上讲还是要长期通过增加财政在民生领域的支出和坚持不懈推动财税体制改革等举措,来提高中低收入阶层的收入水平。

金石杂谈通读全文,将核心意思总结并转发如下:

1)A股个人投资者规模不大且分化严重。国内A股市场究竟有多少个人投资者?未有确切数据。目前个人投资者数量估计在2.2亿人左右,占中国总人口数量的15.6%;截至2024年6月末,基民数量达到了7.59亿,规模较为庞大。

规模很大是吗?来看看持仓情况:公募基金持有A股流通市值5.1万亿元,占A股流通市值的比重为7.3%,人均持仓市值不到7000元,中位数则更低;2023年末,上交所的个人投资者中账户50万元以下占80%,只持有了3.2%总市值的股票;同时,账户300万元以上的个人投资者账户数只占3%,却持有了14.5%市值的股票;而占个人投资者数量比重只有0.74%的账户1000万元以上的,持有11.3%总市值的股票。

展开全文

首席什么意思呢?A股市场的投资者分层结构,比我国居民财富结构还两极分化。上交所财富占比最高的前3%的投资者就要占到个人投资者持有总市值的60%以上。这就意味着,股市波动对其账户股票和现金市值在50万元以上、即占个人投资者总数20%的群体的绝对财富影响较大,对于广大的底层来说几乎没有影响。

2)权益资产占我国居民家庭的权重较低。看人数,2.2亿股民,至少6.6亿家庭;加上近8亿公募,基本上算全民参与了。李迅雷引述《2019年中国城镇居民家庭资产负债情况调查》一文结论:

该文指出,我国城镇居民家庭户均总资产317.9万元,其中以实物资产为主,户均253.0万元,占家庭总资产的八成。金融资产在家庭总资产中占比仅两成。而股票加上基金在金融资产中也只占10%,考虑基金中权益型较少,股票在我国城镇居民家庭资产中的占比不足2%。农村居民家庭资产中占比应更低。

比较全球主要经济体居民家庭的资产结构,发现美国居民家庭的资产配置中,股票约占30%,澳大利亚约为15%,中国台湾约为18%;但日本和英国等国也不高,在7-8%之间,但也比我国要高。

以上分别从居民家庭资产配置中权益资产的占比低及股票市场个人投资者的财富结构分化严重这两个维度来印证股市波动相对于中国14.1亿人口中绝大部分家庭而言的财富或收入影响很小。

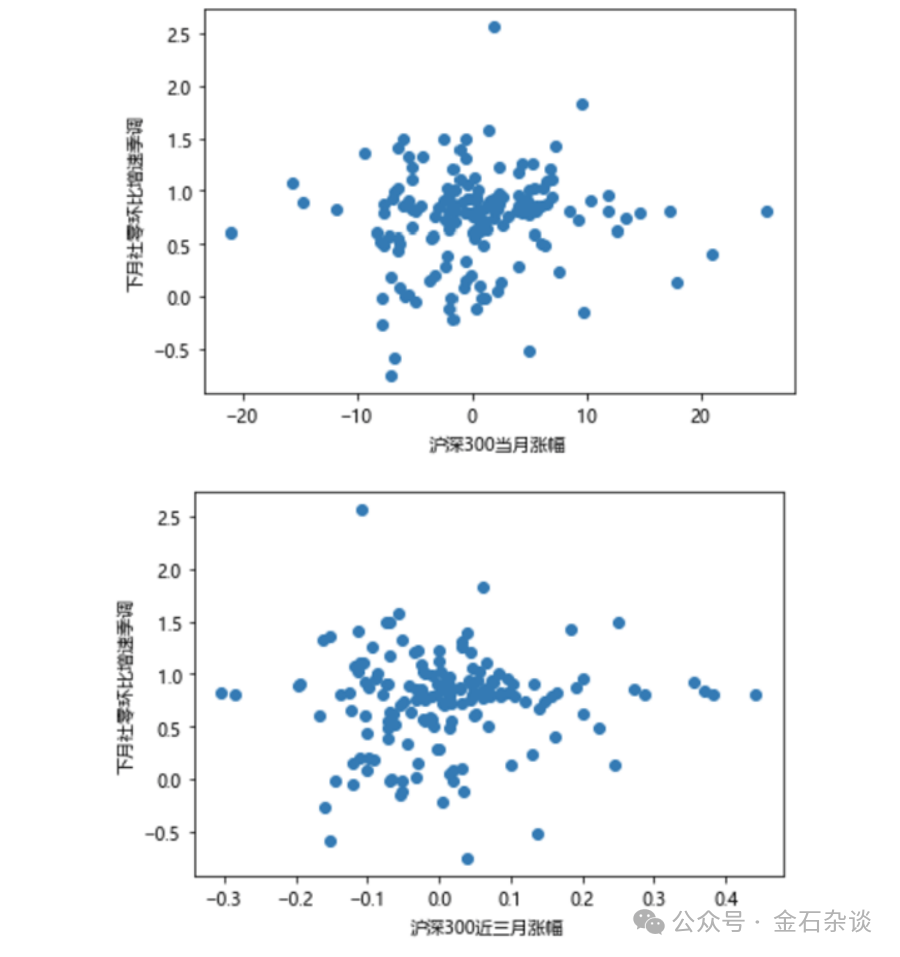

3)社零与股市波动似无相关性。逻辑上:股市赚钱了,消费就更有底气,促进消费升级;反之,股市亏钱了,就得节衣缩食。但是,李迅雷把社会消费品零售总额的变化与沪深300之间构成散点图,发现并没有明显的相关性。

但是大家普遍认为股市上涨可以促进消费,李迅雷认为是因为样本不够大。民间经常对股市的一种说法是一赚二平七亏,既然70%亏损,为何21年之前消费一直升级呢?因为我国居民家庭的资产构成中60%左右是房地产,而房地产从2000年至2021年经历了20多年的长周期上行。

2021年下半年以后,房地产开启了长周期的下行期,这就可以解释为何目前很多经济指标还没有恢复到疫情前水平。同样,股市也是如此,21年开始股市连跌三年,从这个角度看,A股并没有出现市场失灵现象。而且,房地产下行对国内20多个行业都会带来负面影响,对地方政府的债务状况的影响更大。

由于消费的主体是中低收入群体,而中低收入群体要占人口比重的60%。金融资产的主要持有人是占总人口比重40%的高收入和中高收入群体。高资产、高学历家庭参与风险金融市场的意愿更强,反之亦然。因此,风险类金融资产(如股票)的主要持有人与消费主体不属于同一类人。股市好转对全国总消费的拉动也就无从谈起。

4)A股对收入再分配的效应或更不利于促消费。李迅雷表示,在低通胀的背景下,A股的股息率水平确实有吸引力。通过估算,个人投资者获得2620-3277亿元税后分红净收益。

从分红派息的角度看,目前A股市场的投资者还是可以获得正收益。但为何总是亏钱的投资者比赚钱的多呢?关键还是在A股整体估值水平不断下移和个人投资者频繁交易上。

李迅雷计算出近三年沪深300年化换手率高达296%,远高于标普、纳指的150%左右。他表示,过于频繁的交易、认知水平差异和信息不对称是导致大部分个人投资者价差收入为负的根本原因。贪婪与恐惧是人性中普遍存在的弱点,过频的交易往往促成追涨杀跌。

他将股民分为四组,0-50万元这组账户占比85%,以2015年6月至12月的泡沫破裂举例,财富总量后85%的个人投资者因采取主动型投资策略损失了2500亿元,而财富总量前0.5%的个人投资者则赚取了2540亿元。也就是说,85%的股民的钱被1000万以上账户0.5%的股民赚走了。他表示,2015年那段异常波动虽是特殊例子,但少数人赚钱,大部分人亏钱的格局一直没有改变。

尽管从监管层到普通投资者都希望股市走强能给大家增加财产性收入,而且在立法、监管等保护中小投资者利益,但A股市场作为新兴市场,市场参与者的认知水平和投资水平差异很大,上市公司的整体治理水平也有待提高。故期望股市上涨来让广大投资大众的财产性收入普遍增加只是美好的愿望,理想与现实差距甚大。

他表示,更加显而易见的事实是,借道股市走牛来促消费的想法是完全不现实的。

股市是经济的晴雨表,只有经济强股市才能强,不能奢望通过股市走强来促消费,或者让股市来担当推动经济增长的重任。促消费从根本上讲还是要长期通过增加财政在民生领域的支出和坚持不懈推动财税体制改革等举措,来提高中低收入阶层的收入水平。

本文内容综合自李迅雷金融与投资

评论